服务热线:18138433272

长大了怕看体检单

就怕一不小心查出大病

花光多年积蓄拖垮一家人

这时候如果未雨绸缪

拥有一份“深圳惠民保”

或许可以为家庭扛住突来的风雨

先来看一个真实的例子

2022年,雷先生不幸被确诊为急性髓系白血病,因反复感染多次住院治疗。“每天看到医院账单,心里都特别着急,很怕拖累家人,真是不知道该怎么办啊。”雷先生说。

“幸亏参加了深圳医保和重疾险,让我这次治病的费用压力减轻了很多。”雷先生的高额医疗费,经基本医保报销后自己需要支付约17万元,重疾险进一步报销后,剩下还有大约14万元自己承担。雷先生表示,“对我们这种上有老下有小的普通家庭来说,还是很有压力! ”

为了进一步减轻像雷先生这样的大病患者医保目录外自费药品的负担,原深圳重疾险全面升级为“深圳惠民保”。如果有“深圳惠民保”,雷先生将大幅度减少个人费用的支出!

让我们来看看

如果雷先生参保“深圳惠民保”

还能进一步报销多少?

这笔报销具体是咋算的?

让小编来给大家盘一盘

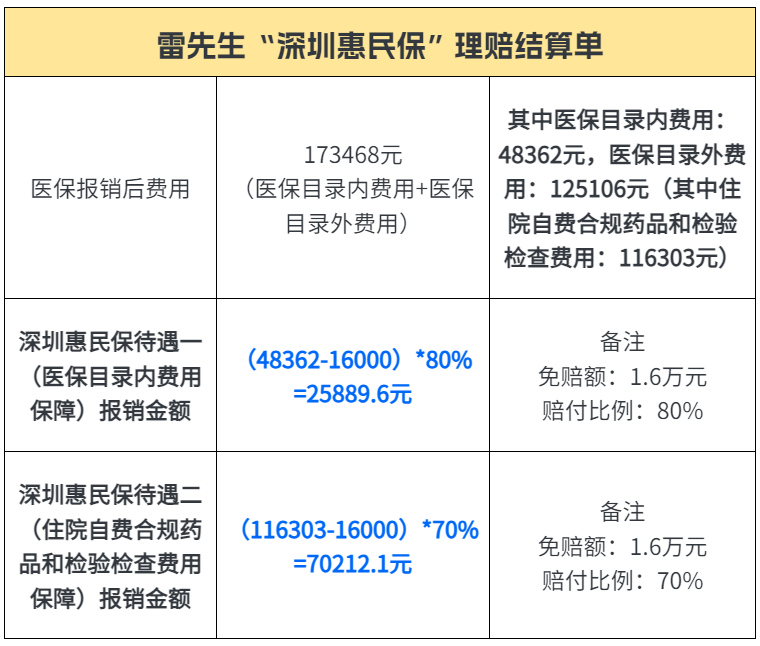

由上可知,如果雷先生参加“深圳惠民保”,待遇一报销25889.6元,待遇二报销70212.1元,共报销96101.7元。最后雷先生仅支付约7.7万元。

对比后

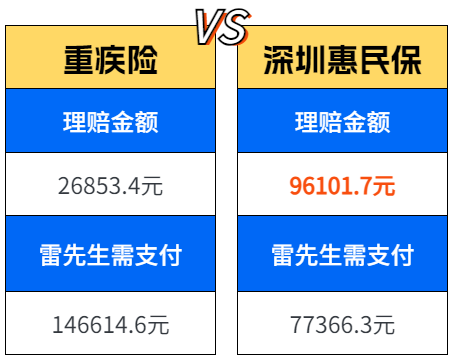

“深圳惠民保”比重疾险

多报销近7万元!

从39元重疾险

到88元“深圳惠民保”

雷先生只需多花几十元

就能省下近7万元的医疗费

论省钱,还得看“深圳惠民保”!

“深圳惠民保”

给深圳人更好的医疗保障

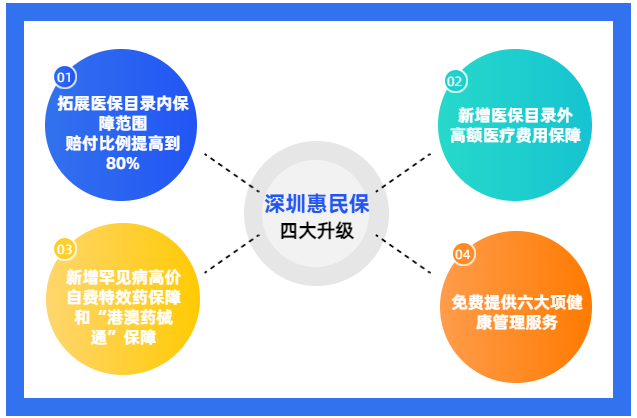

今年的四大升级

更是给人满满的安全感!

个人要如何参保呢?

送上参保指南

↓↓↓

转载自深圳医保

地址:深圳市福田区农林路22号

邮箱:szfsbyy@126.com

24小时电话:18138433272